Der SWIFT-Exodus: Wie digitale Zahlungen den Treasury-Betrieb revolutionieren

SWIFT ist trotz seiner beeindruckenden Größe in diesem sich rasant wandelnden Umfeld in die Jahre gekommen.

Einleitung: Das Rückgrat, das in die Jahre kommt

Ich erinnere mich noch gut an meine frühen Praktikumstage bei Deloitte, als ich sah, wie globale Unternehmen versuchten, ihre grenzüberschreitenden Finanzabläufe zu optimieren. SWIFT war der unangefochtene Titan, das Rückgrat, das Finanzinstitute auf der ganzen Welt verband. Mit über 11.000 Mitgliedsinstituten in mehr als 200 Ländern schien die Dominanz von SWIFT unantastbar. Doch heute, Jahre später, sieht die Welt der globalen Zahlungen dramatisch anders aus. Digitale Zahlungen haben stark zugenommen, und die Ära sofortiger, transparenter und günstiger globaler Auszahlungen hat begonnen. SWIFT ist trotz seiner beeindruckenden Größe in diesem sich rasant wandelnden Umfeld in die Jahre gekommen.

Was genau ist SWIFT?

SWIFT, die Society for Worldwide Interbank Financial Telecommunication, ist im Grunde ein globales Nachrichtennetzwerk, das von Banken und Finanzinstituten genutzt wird, um Informationen – etwa Anweisungen für Überweisungen – schnell, genau und sicher zu senden und zu empfangen. SWIFT überträgt selbst kein Geld, sondern ermöglicht Banken eine sichere und zuverlässige Kommunikation. Allerdings basiert SWIFT auf einem Nachrichtensystem aus den 1970er-Jahren, was seine Fähigkeit, sich schnell an die Anforderungen moderner, sofortiger Finanztransaktionen anzupassen, erheblich einschränkt. Diese grundlegende technologische Beschränkung macht seinen letztendlichen Niedergang angesichts der rasanten Zahlungsinnovation unvermeidlich.

Die Hauptprobleme von SWIFT

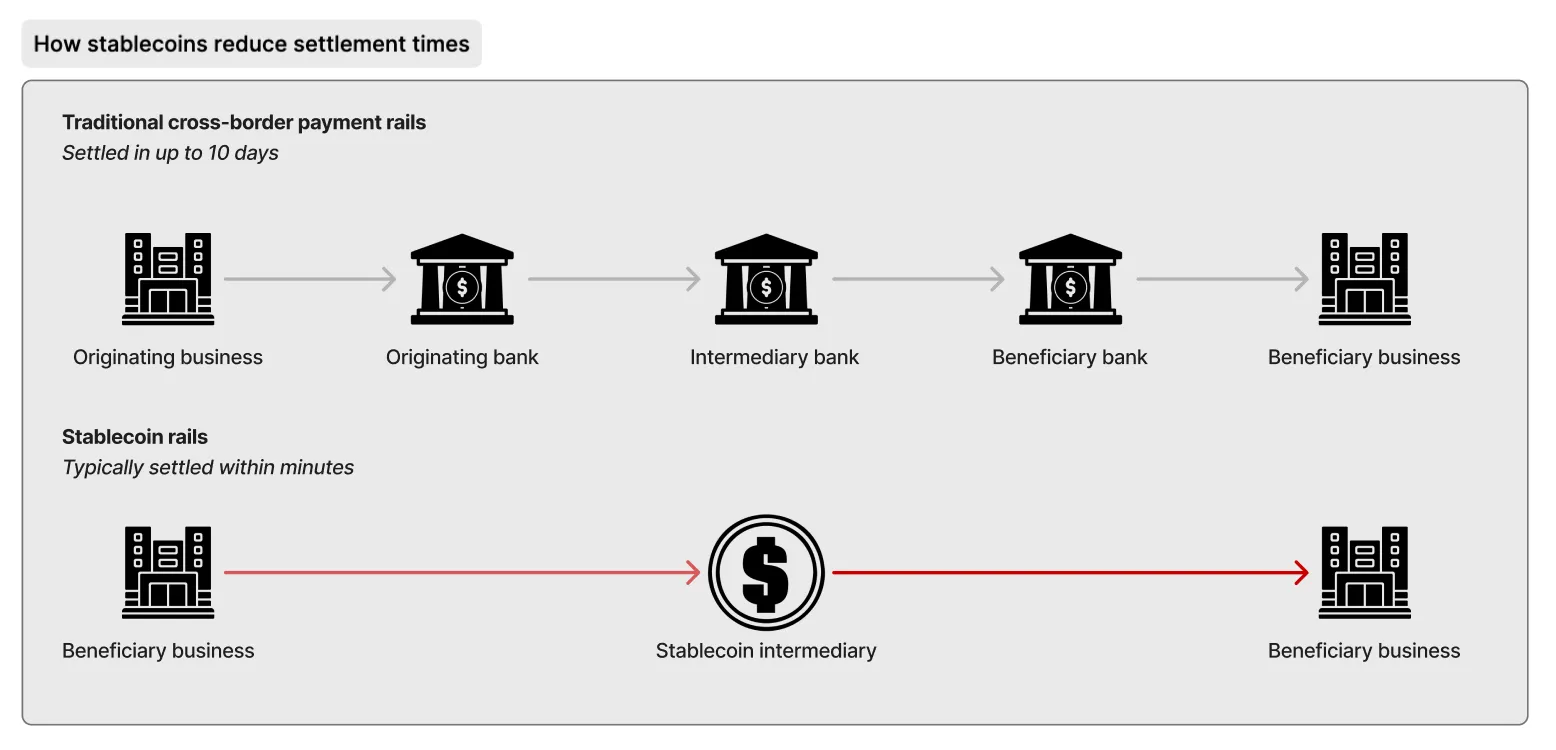

Langsame Abwicklungszeiten

Typische SWIFT-Transaktionen dauern zwischen 1 und 5 Werktagen. Dieses schleppende Tempo resultiert aus dem Korrespondenzbankensystem von SWIFT, einem komplexen, mehrstufigen Prozess mit zahlreichen Zwischenstationen. Für Unternehmen, die Echtzeit-Transaktionen benötigen – etwa Logistikunternehmen, die internationale Lieferanten bezahlen – sind diese Verzögerungen erhebliche Hindernisse.

Hohe Kosten und undurchsichtige Gebühren

Internationale Geldüberweisungen über SWIFT kosten typischerweise zwischen 30 und 50 US-Dollar pro Überweisung, oft begleitet von versteckten Gebühren und unvorhersehbaren FX-Aufschlägen [Quelle: World Bank Remittance Prices]. Dieser Mangel an Transparenz ist problematisch für Treasury-Teams, die Budgets verwalten, und für Freelancer, die grenzüberschreitende Löhne erhalten.

Mangelnde Transparenz

Das Fehlen von Echtzeit-Tracking-Möglichkeiten bedeutet, dass Treasury-Teams häufig im Ungewissen darüber sind, wo sich eine Zahlung befindet oder welchen Status sie hat. Die Klärung verlorener oder ins Stocken geratener Zahlungen kann Tage oder sogar Wochen dauern, was den Cashflow und die Lieferantenbeziehungen erheblich beeinträchtigt.

Ausschluss und eingeschränkter Zugang

SWIFT richtet sich ausschließlich an vollständig gebankte Institute und schließt dadurch unbeabsichtigt Milliarden von Menschen in Schwellenmärkten aus. Die Folgen betreffen überproportional Freelancer, Gig-Worker und Verbraucher in Regionen wie Asien, Afrika und Lateinamerika.

Veraltete Technologie und Sicherheitsrisiken

Da SWIFT aus den 1970er-Jahren stammt, bleibt seine Technologie nachrichtenbasiert – sie ermöglicht Kommunikation, aber keine direkte Geldübertragung. Der berüchtigte Hackerangriff auf die Bangladesh Bank im Jahr 2016, der zu einem Verlust von 81 Millionen US-Dollar führte, hat die Schwachstellen dieses veralteten Systems deutlich offengelegt.

Auswirkungen in der Praxis

Die Ineffizienzen von SWIFT zeigen sich deutlich in verschiedenen Bereichen:

- Unternehmen: Verzögerungen führen zu Cashflow-Störungen, verpassten Chancen und belasteten Lieferantenbeziehungen.

- Freelancer/Gig-Worker: Fachkräfte in Asien, Afrika und Lateinamerika sind häufig mit langen Verzögerungen oder sogar dem Verlust von Löhnen konfrontiert, was ihre Existenzgrundlage erheblich beeinträchtigt.

- Verbraucher: Migranten und Familien, die auf Überweisungen angewiesen sind, tragen überhöhte Kosten, wobei Gebühren den erhaltenen Betrag erheblich reduzieren.

Warum jetzt? Die Chance auf Veränderung

Wir befinden uns an einem transformativen Wendepunkt für Zahlungsinnovation. Blockchain-Zahlungen, Stablecoins und moderne digitale Zahlungswege bieten, was SWIFT nicht kann: sofortige Abwicklung, vollständige Transparenz, globalen Zugang und verbesserte Sicherheit durch programmierbares Geld.

In meiner Erfahrung an der Schnittstelle von Fintech und Treasury habe ich aus erster Hand gesehen, wie diese neuen Technologien globale Auszahlungen radikal verbessern. Unternehmen, die diese neuen Zahlungslösungen einführen, berichten von weniger Verzögerungen, mehr Transparenz und erheblichen Kosteneinsparungen.

Das gelobte Land: Wie ein besseres System aussieht

Stellen Sie sich eine Zukunft vor, in der sich grenzüberschreitende Zahlungen so mühelos und unmittelbar bewegen wie E-Mails. Eine Welt, in der jeder, unabhängig von seinem Bankstatus, sicher Geld senden und empfangen kann. Dieses ideale System ist transparent, nachvollziehbar, sicher und immun gegen Zensur und geopolitische Willkür.

Blockchain-Zahlungen und Stablecoins bieten dieses Versprechen bereits. Diese Technologien machen finanzielle Inklusion zur Realität und bieten globalen Zugang ohne die exorbitanten Gebühren und Unsicherheiten traditioneller Methoden.

Handlungsaufruf

Es ist Zeit für Treasury-Verantwortliche, CFOs und Finanzinnovatoren, ihre Abhängigkeit von SWIFT kritisch zu überprüfen. Wir fordern unsere Branchenkollegen heraus: Überprüfen Sie Ihre aktuellen Zahlungsprozesse, analysieren Sie die Kosten und treiben Sie aktiv die digitale Transformation voran. Nutzen Sie Zahlungslösungen der nächsten Generation und positionieren Sie Ihr Treasury-Team an der Spitze dieser unvermeidlichen Zahlungsrevolution.

Häufig gestellte Fragen

1. Was sind Alternativen zu SWIFT für internationale Treasury-Abläufe?

Blockchain-basierte Zahlungslösungen, Stablecoins, RippleNet und direkte Fintech-Zahlungswege.

2. Wie verbessern Blockchain-Zahlungen grenzüberschreitende Transaktionen?

Blockchain-Transaktionen bieten sofortige Abwicklung, Transparenz, geringere Kosten und verbesserte Sicherheit.

3. Sind Blockchain-Zahlungen für große Treasury-Transaktionen sicher?

Ja, Blockchain-Zahlungen nutzen kryptografische Sicherheit und bieten hohe Sicherheit und Transparenz für große Transaktionen.

4. Warum gewinnen Stablecoins bei globalen Auszahlungen an Beliebtheit?

Stablecoins bieten Stabilität gegenüber Volatilität, schnelle Transaktionszeiten, niedrigere Gebühren und verbesserte finanzielle Inklusion.

5. Können Blockchain-Zahlungen SWIFT vollständig ersetzen?

Obwohl Blockchain-Lösungen grenzüberschreitende Zahlungen erheblich verbessern können, wird eine vollständige Ablösung wahrscheinlich schrittweise erfolgen, da Legacy-Systeme während der Übergangsphase weiterbestehen.

6. Welche Auswirkungen haben digitale Zahlungen auf Bevölkerungsgruppen ohne Bankkonto?

Digitale Zahlungen fördern finanzielle Inklusion, indem sie Zugang zu globalen Finanzdienstleistungen ohne traditionelle Bankkonten bieten.

7. Wie können internationale Treasury-Teams mit der Integration von Blockchain-Lösungen beginnen?

Beginnen Sie mit Pilotprogrammen, arbeiten Sie mit renommierten Fintech-Anbietern zusammen und skalieren Sie schrittweise zu vollständig integrierten Blockchain-Lösungen.